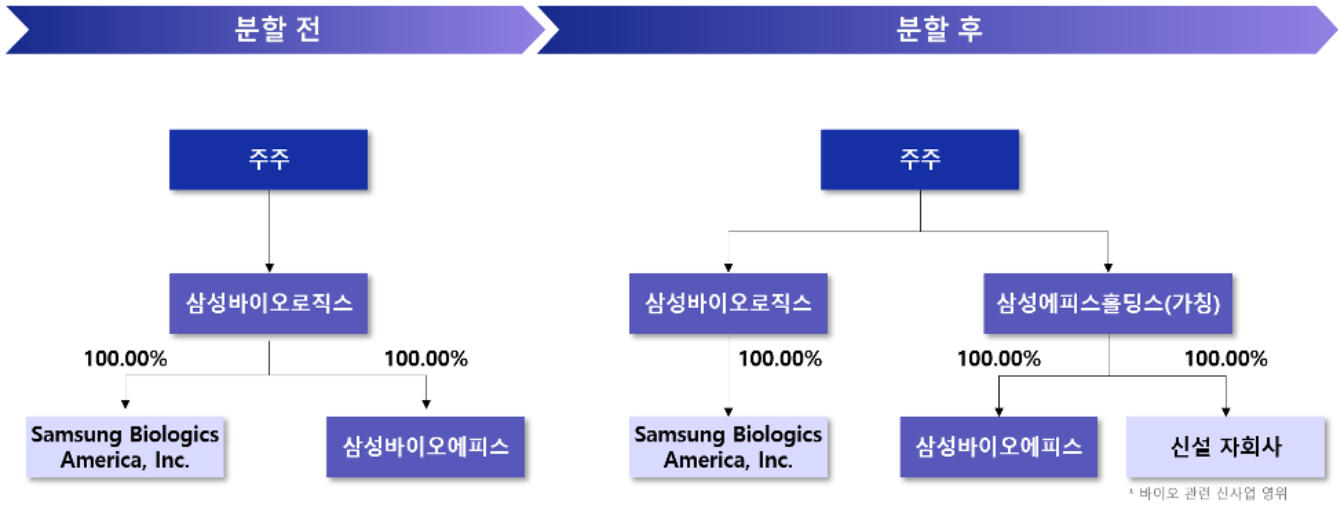

지난 2025년 11월, 바이오업계의 큰 변화로 떠오른 사건이 있었다. 바로 가 인적분할을 통해 바이오시밀러 사업 부문을 떼어내고, 그 지주회사로 삼성에피스홀딩스를 세운 것이다.

삼성에피스홀딩스는 기존 바이오시밀러 회사인 와, 향후 신약 개발 및 바이오 플랫폼을 담당할 신설 자회사 등을 거느리는 지주회사 구조로 출범했다.

이 구조 변경은 단순히 사명이나 명칭이 바뀌는 차원을 넘어, ‘CDMO(위탁개발생산)’와 ‘바이오시밀러/신약’이라는 서로 다른 사업군을 분리해 각자의 길을 걷겠다는 전략이었다. 업계에서는 “사업 간 이해충돌 우려 제거 + 전문성과 집중도 강화”라는 점에서 기대를 모았다.

📉 재상장 첫날: 폭락으로 돌아온 현실

하지만 시장의 반응은 싸늘했다. 2025년 11월 24일, 삼성에피스홀딩스는 재상장 첫날 시초가 61만 1000원에서 출발했지만, 장중 한때 25~28% 급락하며 43만 8500원에 마감했다. 시가총액은 당초 기대치에 한참 못 미친 약 10조 9천억 원 수준으로 평가됐다.

시장을 움직인 건 단순한 숫자 이상의 불확실성이었다. 현재로선 자회사인 삼성바이오에피스의 기존 바이오시밀러 사업만이 ‘실적 근거’로 남아있지만, 신약 개발이나 플랫폼 사업은 아직 투자 대비 수익이 불확실한 단계다. 그 결과, 투자자들은 신규 지주회사에 대해 높게 매기기엔 부담을 느꼈던 것이다.

증권가에서도 “바이오시밀러 사업의 수익성 한계 + 경쟁 심화”를 이유로 단기 약세를 피하기 어렵다는 분석이 많다. 특히 지주회사라는 구조 상, 기존 사업이 아닌 미래 사업 실적으로 가치를 증명해야 하는 숙제가 남아 있다.

🔭 앞으로의 관건: 신약 파이프라인 & 플랫폼 현실화

그렇다면 삼성에피스홀딩스의 ‘암호’는 어디에 있을까? 업계와 회사가 주목하는 건 다름 아닌 “신약 개발 성과”와 “플랫폼 사업의 실질적 성과”다.

- 에피스넥스랩을 통한 펩타이드, ADC, AAV 등 차세대 의약품 후보 물질 개발 여부

- 복제약(biosimilar) 중심이었던 삼성바이오에피스의 사업 범위를 넘어서, 독자 신약 상업화까지 이어갈 수 있는지

- 글로벌 시장 경쟁 속에서 실제 수주 또는 기술 이전(licensing-out) 실적 확보

만약 이 세 가지가 가시화될 경우, 지주회사 체제 전환은 단순한 구조 재편이 아닌 ‘제2의 도약’이 될 수 있다.

하지만 지금으로선 ‘가능성’일 뿐이다. 현실은 재상장 첫날의 주가가 증명하듯, “결과가 없는 기대감”은 시장에서 빠르게 외면당할 수 있다.

✅ 결론: 투자자라면 지금은 “눈치 싸움 중”

삼성에피스홀딩스는 이름만 바뀐 ‘그때의 삼성바이오에피스’가 아니다. 사업 구조를 새로 세우고, 신약 개발이라는 장기 로드맵을 품은 회사다.

그럼에도 불구하고, 지금은 아직 아무것도 증명하지 못했다. 재상장 첫날 폭락은 “시장이 그 잠재력을 인정하지 않는다”는 경고였다.

따라서 지금 이 기업을 바라보는 투자자라면, 두 가지 태도가 가능하다:

- 단기적으로는 ‘저점 매수’의 기회로 본다 → 다만 리스크 큼

- 아니면 중장기적 실적 가시화까지 기다린다 → 하지만 기다릴만한 믿음이 생길지 지켜봐야

어느 쪽이든, 핵심 변수는 “신약/플랫폼 → 실적”이라는 명확한 흐름이다.

앞으로 나올 임상 결과, 파이프라인 발표, 라이선스 계약 공시 하나하나가 삼성에피스홀딩스의 진짜 가치를 결정할 것이다.

'뉴스' 카테고리의 다른 글

| “군대 피하려 허위 정신질환? 20대 남성 ‘집행유예’ 확정 – 병역기피 처벌 기준은?” (0) | 2025.11.26 |

|---|---|

| “BJ히콩 인스타 근황 & 법적 판결 총정리 – 지금 SNS엔 무슨 일이?” (0) | 2025.11.26 |

| “AI버블 경고에 외국인 2.8조 ‘투매’… 코스피 3,850선까지 급락” (0) | 2025.11.23 |

| “민희진, 새 기획사 ‘OOAK’ 설립에도 논란 지속…‘뉴진스’ 갈등은 여전” (0) | 2025.11.20 |

| “이경실, 난각번호 4번 달걀 30구 1만5000원 논란에 입 열다…“품질이 기준”” (0) | 2025.11.20 |