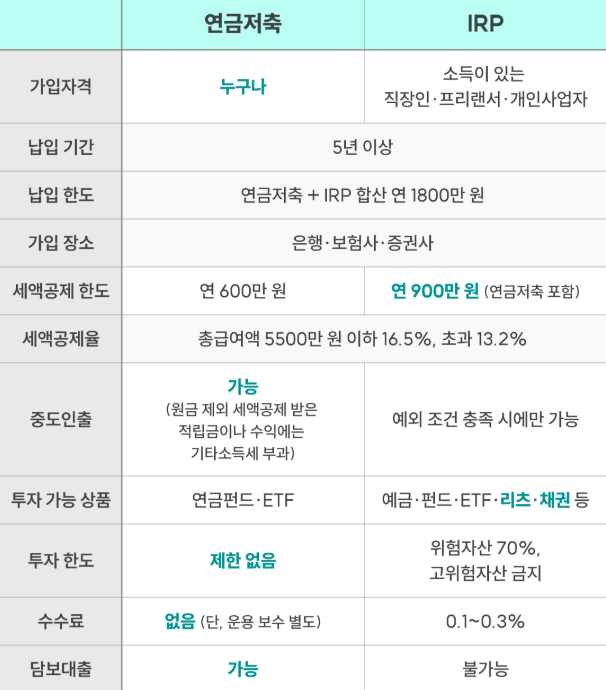

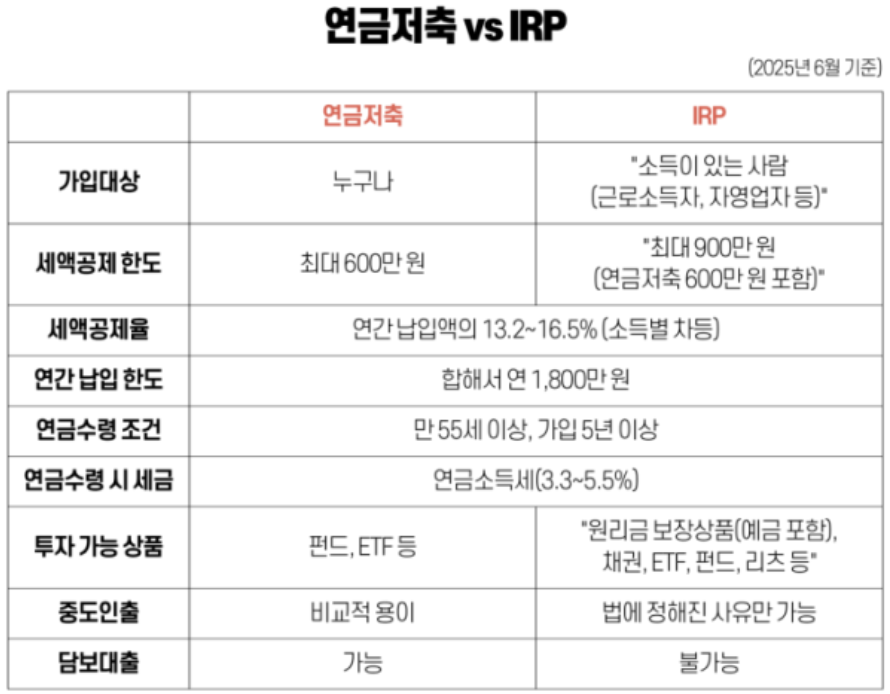

1️⃣ 연금저축과 IRP, 기본 개념부터 정리

노후 대비를 위해 가장 많이 활용되는 절세 상품이 바로 연금저축과 **IRP(개인형퇴직연금)**입니다. 두 상품 모두 납입 금액에 대해 연말정산 세액공제를 받을 수 있지만, 한도와 합산 기준을 정확히 이해하지 못해 혜택을 놓치는 경우가 많습니다.

2️⃣ 연금저축 세액공제 한도

연금저축은

- 연금저축펀드

- 연금저축보험

- 연금저축신탁

을 모두 포함하며, 연간 세액공제 대상 납입 한도는 최대 600만 원입니다.

👉 즉, 연금저축만 가입했다면 600만 원까지 세액공제 가능합니다.

3️⃣ IRP 세액공제 한도와 합산 기준 (핵심)

IRP는 연금저축과 합산하여 세액공제 한도를 계산합니다.

✔️ 연금저축 + IRP 합산 세액공제 한도 = 최대 900만 원

정리하면

- 연금저축 단독: 600만 원

- IRP 포함 합산: 최대 900만 원

📌 예시

- 연금저축 600만 원 + IRP 300만 원 → 900만 원 전액 공제 가능

- 연금저축 400만 원 + IRP 500만 원 → 900만 원 전액 공제 가능

- 연금저축 600만 원 + IRP 600만 원 → 900만 원까지만 공제

※ 회사에서 받은 퇴직금을 IRP에 넣은 금액은 세액공제 대상 아님

→ 본인이 추가로 납입한 금액만 해당

4️⃣ 세액공제율은 얼마일까?

세액공제율은 소득 수준에 따라 다르게 적용됩니다.

|

구분

|

세액공제율

|

|

총급여 5,500만 원 이하 (종합소득 4,500만 원 이하)

|

16.5%

|

|

총급여 5,500만 원 초과

|

13.2%

|

📌 최대 환급액 예시

- 900만 원 × 16.5% = 148만 5천 원 환급

- 900만 원 × 13.2% = 118만 8천 원 환급

5️⃣ 가장 많이 헷갈리는 합산 착오 사례

❌ IRP를 추가로 만들면 900만 원을 또 공제받을 수 있다?

→ 아님! 반드시 연금저축과 합산

❌ 퇴직금 넣은 IRP도 공제된다?

→ 본인 추가 납입분만 공제

❌ 연금저축 여러 개면 한도도 늘어난다?

→ 상품 개수와 무관, 총합 기준

6️⃣ 절세 효과 극대화 전략

✔️ 연금저축 600만 원 먼저 채우기

✔️ 여유 자금은 IRP로 900만 원까지 확대

✔️ 소득 5,500만 원 이하라면 16.5% 공제율 적극 활용

✔️ 연말에 몰아서 넣지 말고 분할 납입으로 운용 리스크 관리

'뉴스' 카테고리의 다른 글

| ‘남돌 학폭 폭로’ 유튜버 나름 : “때린 사람은 기억 못 해”…아이돌 측 “허위사실” 법적 대응 예고 총정리 (1) | 2025.12.28 |

|---|---|

| 안세영 11관왕 시대: “속옷 세탁·남자 선배 심부름까지” 부조리 폭로와 중국 매체의 찬사 총정리 (0) | 2025.12.28 |

| 운전면허 적성검사 갱신 총정리|기간·준비물·과태료까지 한눈에 (0) | 2025.12.26 |

| 미국주식 세금 총정리|양도소득세·배당소득세 신고 방법까지 한눈에 (0) | 2025.12.26 |

| “황하나, 캄보디아 도피 끝…마약 혐의로 체포·귀국! 박유천 前약혼녀 논란 본격 수사” (0) | 2025.12.25 |